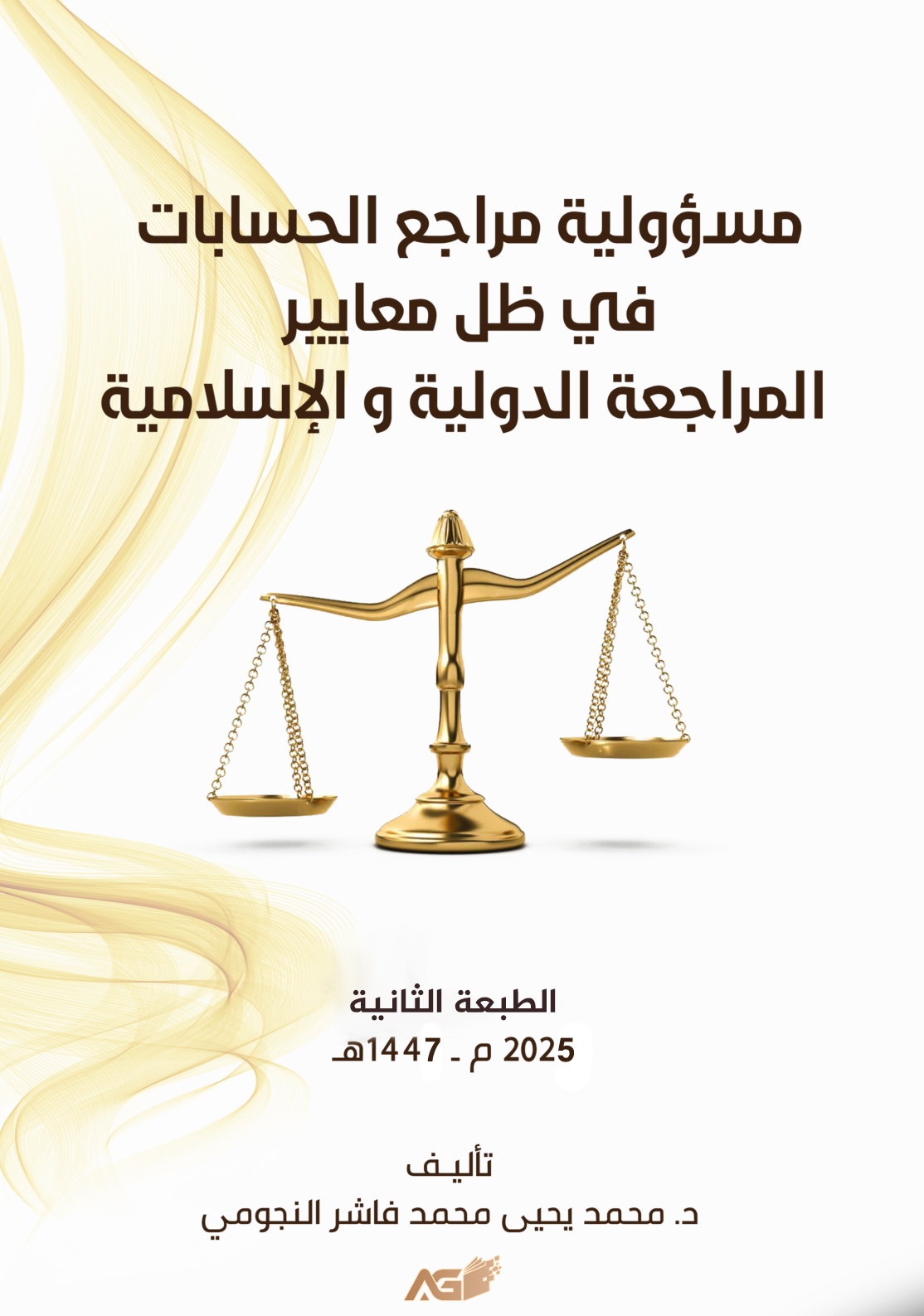

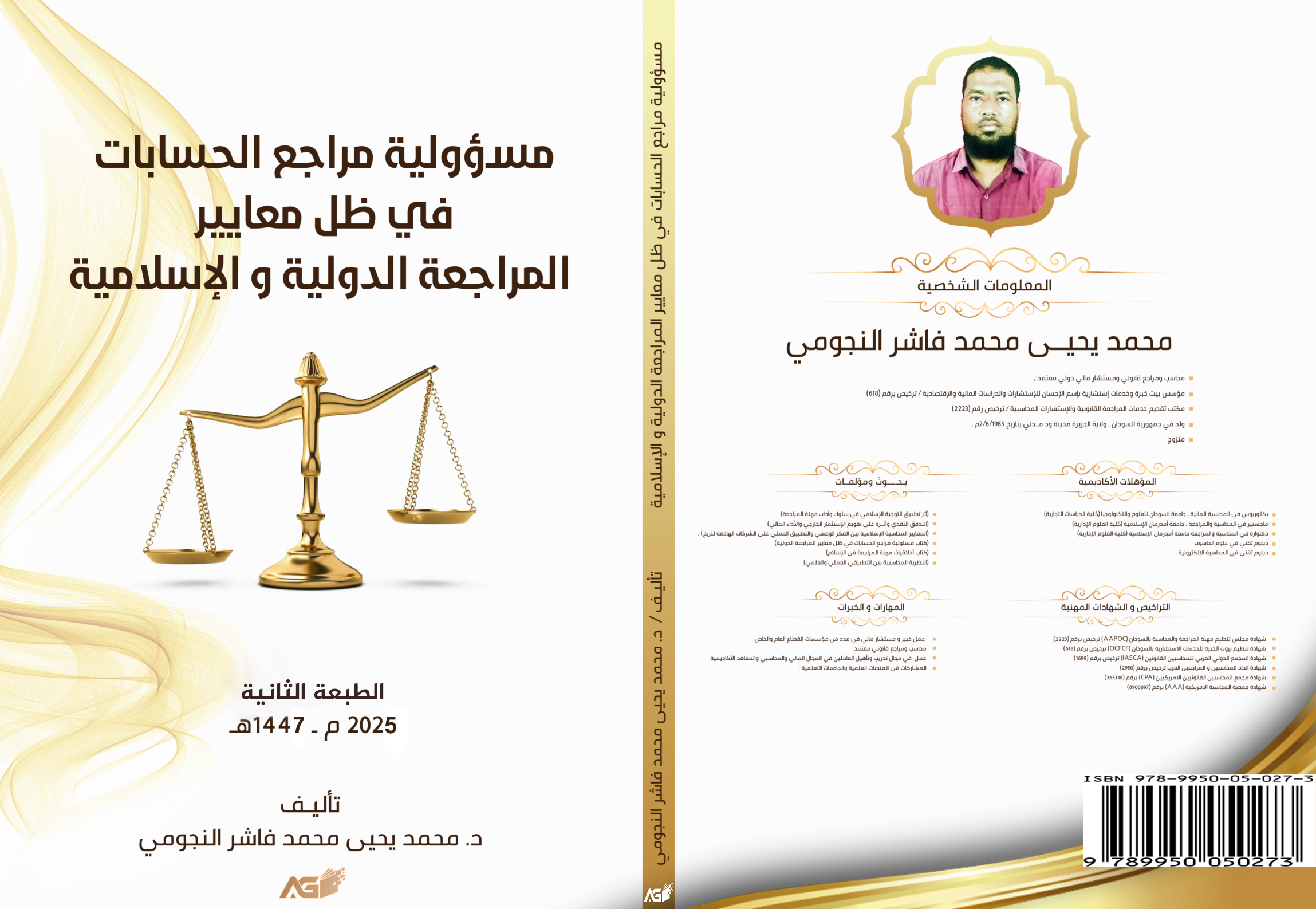

هذا الكتاب يقدم دراسة شاملة ومتميزة حول مسؤولية مراجع الحسابات ضمن إطار المعايير الدولية والإسلامية للمراجعة. يعد مرجعًا أساسيًا للمهنيين والطلاب المهتمين بمجال المحاسبة والمراجعة، حيث يعالج الموضوع من زوايا نظرية وعملية متعددة لتعزيز الفهم العميق لدور مراجع الحسابات.

الإطار النظري لمعايير المراجعة

يبدأ الكتاب بمناقشة الإطار النظري لمراجع الحسابات، مع التركيز على المسؤوليات المحددة في إطار معايير المراجعة. يسلط الضوء على التطورات التاريخية والنظرية التي شكّلت هذه المعايير، ملقيًا الضوء على الفروقات والتقاطعات بين المعايير الدولية والمعايير الإسلامية، مما يتيح للقارئ فهمًا أوسع وشاملاً.

مسؤوليات مراجع الحسابات ومعايير المراجعة

يتناول الكتاب بعمق مسؤوليات مراجع الحسابات، مفصلاً كيفية تنفيذ عمليات المراجعة بما يتماشى مع المعايير العالمية والإسلامية. يشرح الأساليب المختلفة المستخدمة لتقييم جودة التقارير والقوائم المالية، ويقدم أمثلة عملية ودراسات حالات تزيد من الجانب التطبيقي للمادة.

أساليب المراجعة وجودة التقارير المالية

يركز الكتاب على الأساليب الحديثة المستخدمة في المراجعة المالية والتقييم، مع تعزيز القارئ بأسس وإرشادات تحسين جودة التقارير المالية. وفي هذه المحطة، يتم توضيح أهمية الالتزام بالمعايير الدولية والإسلامية لضمان النزاهة والشفافية في التقارير المحاسبية.

في المجمل، الكتاب يقدم قيمة تعليمية هائلة ويُعد مساهمة حقيقية في تعزيز الوعي بالمعايير والمسؤوليات الدقيقة التي تقع على عاتق مراجع الحسابات. إنه الخيار المثالي لكل من يبحث عن المعرفة المعمّقة في هذا المجال الحساس.

{kind=link}